この記事で伝えたい結論:20代からのインデックス投資で老後破綻を確実に回避しましょう!

こんばんは🌙、禄三郎と申します。

人生100年時代を生きる全ての若者の必須スキル、それは常に新しくなり続ける常識やルールを学び続け、それをアップデートすることです。

共に学び、一緒に成長していきましょう!

★今回紹介するのは資産形成、新NISAについてのトピックです。

- 新NISAについて調べているが、まだあまり全体を理解できていない

- 投資に興味があるので、未経験者にオススメの投資を知りたい

- 若いうちから資産形成をして、自分自身の老後2000万円問題を解決したい

この記事で学んだことを実践すると、インデックス投資で堅実な資産形成することができます。

また、投資による複利効果を使って老後2000万円問題を解決する方法を学ぶことができます。

この記事の重要キーワード:インデックス投資 新NISA オルカン 20代がやるべきこと

インデックス投資は開始が早ければ早いほど、金融資産増加へ与える効果が大きくなるので、若い人ほどチャンス!

実際に新NISA制度を使って、400万円分インデックス投資をしている禄三郎🌙が解説!

早速、結論に入りますが、僕は若い20代の方には今すぐにでも新NISA制度を活用して、インデックス投資を行うべきだと強く思います。

資産形成を早く始めるほど、高齢になったときに金銭面での不安が小さくなりやすいです。

筆者自身も3年前から、新NISA制度を使って積立投資を行っています。

始めた理由として大きいのは、私の本業におけるお客様で「高齢者層の貧困が目立っていた」ということを感じたからです。

これを「反面教師」と表現すると良くないかもしれませんが、実際の日本の現状であり、何も対策しないと我々も同じ状況になり得ることは容易に想像できます。

なので、できるだけ若いうちから対策をしたほうが賢明です!

新NISA制度とは?

新NISAは、2024年1月から始まった新しい『少額投資非課税制度』です。

従来のNISA制度を改良し、投資家にとって、より有利な条件が整えられました。以下に新NISA制度の主なポイントをまとめます。

- 非課税投資枠の拡大:

- 年間投資上限額が360万円に拡大されました。具体的には、成長投資枠が240万円、つみたて投資枠が120万円です。

- 非課税保有期間の無期限化:

- これまでのNISAでは非課税保有期間が最大20年(旧つみたてNISA)または5年(旧一般NISA)でしたが、新NISAでは無期限となり、超長期的な資産運用が可能になりました。

- 制度の恒久化:

- 新NISAは恒久的な制度として導入され、将来的な変更がない限り、投資で得た利益が恒久的に非課税となりました。

- 非課税保有限度額の増大:

- 生涯非課税限度額が1,800万円に設定され、そのうち成長投資枠は1,200万円まで利用可能です。

- 成長投資枠とつみたて投資枠の併用:

- これまでのNISAでは旧一般NISAと旧つみたてNISAの併用ができませんでしたが、新NISAでは両方の枠を併用することが可能です。

新NISAは、より多くの資産を長期間にわたって非課税で運用できるように設計されており、投資家にとって非常に魅力的な制度となっています。

国がこんな優遇制度をさらに改良するなんて、もう「投資をしないと将来詰みますよ」と言っているようなもの、と筆者はそう捉えています。

『全ての若者が絶対に活用すべき制度』と言っても過言ではありません。

具体的にどんな投資を行うべき?

必ず、インデックス投資の毎月定額の長期分散積立投資をしてください。

『手数料ができるだけ安いファンドを購入すること』が絶対です。

これは、長期投資には必須の条件です。(20代が買っていい投資商品は『eMAXIS Slim 全世界株式(オール・カントリー)』だけ!)

間違っても、手数料の高い「アクティブファンド」は買ってはいけませんよ!

手数料はファンドを保有しているだけで、必ず信託会社に取られます。手数料の分、投資利益を確実に減らしてしまうのです。

新NISAは、優良なインデックス投資商品を20年以上長期保有することが前提で設計された制度です。

そして株式を長期保有することによって、投資元本に複利が効き、利益が得られる可能性が高いというわけです。(投資商品内で集められた資金が再投資されるため)。

インデックス投資について

インデックス投資とは?

インデックス投資とは、日経平均株価やS&P500といった、市場全体の動きを表す「指数(インデックス)」に連動する投資信託やETF(上場投資信託)に投資する手法のことです。

イメージとしては、お金が動く市場全体に広く分散投資をするようなものです。

特定の銘柄を選ぶのではなく、市場全体のパフォーマンスを追いかけることで、投資資産のリスクを分散することができます。

インデックスファンド(投資信託商品)の購入=インデックス投資という認識で大丈夫です。

インデックス投資の複利とは?

複利とは、元本に生じた利益を再投資し、その再投資した部分にもさらに利益がつくという仕組みのことです。

例えば、100万円を年利5%で運用した場合、1年後には5万円の利益が得られます。

この5万円を元本に再投資すると、2年目には105万円に対して5%の利子がつき、さらに5.25万円の利益が得られます。

このように、利益がさらに元本に組み込まれていくことで、雪だるま式に資産が増えていくのが複利の大きな特徴です。

結論として、投資商品を長期保有する時間がある(期間が取れる)若者ほど、少ない元本で大きな利益を得られやすいということです。

インデックス投資をするとどのぐらい資産が増える?

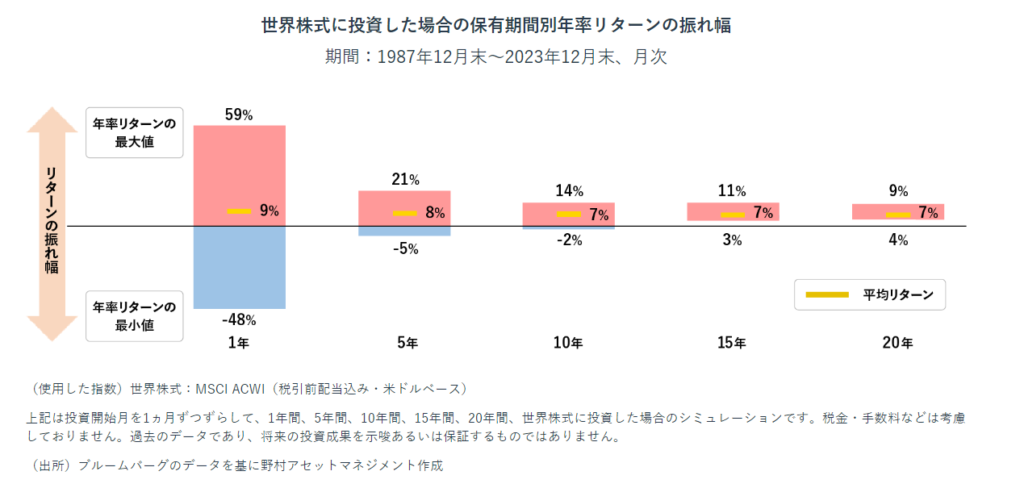

株式市場全体として過去200年で調査した場合、株式の15年以上の長期投資を行うと年利約4~7%で増加することが経済学的にいわれています。

以下リンクに参考ページを貼っておきます。

野村アセットマネジメント「長期投資の「長期」とは何年?メリットと併せて解説」https://www.nomura-am.co.jp/sodateru/stepup/how-many-long-term.html

もし100万円分購入した場合、1年後には単純計算では104万円~107万円となりますが、実際はこの通りにはなりません。

株価は毎日ほぼランダムに値動きし、暴落やその反対の暴騰もあり得るため、実際の1年後の金額は大きくばらつきます。

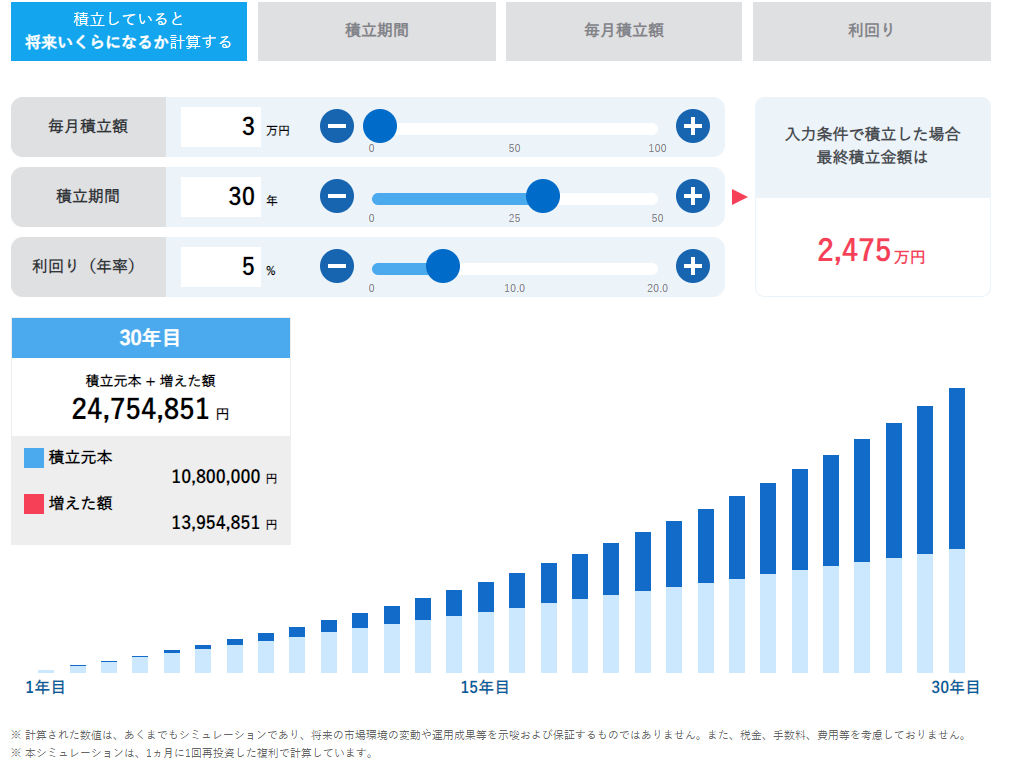

また、積立投資のシミュレーションが行えるサイトのリンクを以下に紹介しておきます。

実際にご自身で想定できる積立額と年数を入力し、シミュレーションしてみましょう!

年利については悲観的に想定し、4%もしくは5%で計算すると良いと思います。

SBI証券「積立シミュレーション」https://go.sbisec.co.jp/prd/common/tsumitate_simulation.html?status=total&term=30&monthly=3&rate=5

仮に、毎月3万円を30年間年利5%で運用できたとすると、約2475万円になる計算です。これで老後2000万円問題はクリアできるという試算ができます。

もし新NISA制度を使わずに、上記の増えた利益である1394万円に課税されると税率は約20%ですので、約278万円を税金として納める義務があります。

しかし、新NISA制度はこの高額な納税を合法的に無効化できてしまいます。278万円得すると言っても過言ではありません。

これが「神制度」といわれる理由なのです。

ただ、非課税限度額は年間で360万円、一生涯で1800万円までとなっていますのでご注意ください。

時間と年月をかけ複利を利かせることで、じっくりと資産を育てるのがインデックス投資の基本的な戦略です。

特に将来の金銭面での不安が尽きない20代の皆様にとって、これほど強力で有益な制度はありません。

ぜひこれを機に、インデックス投資を始めてみましょう!

新NISAで何を買うべき?

具体的に購入すべき投資信託の銘柄として、『eMAXIS Slim 全世界株式(オール・カントリー)』を買うのが、投資初心者中級者問わず、お勧めです。(以下、オルカンと呼びます)

この「オルカン」にはたくさんの優秀なポイントがあります。

- 日本を含む世界47カ国の株式に分散投資できる

- 特定の国や地域の経済状況に左右されにくく、リスクを分散できる

- 信託報酬(運用維持コストのこと)が最安級

他の99%の投資銘柄や個別株などは、基本的に選ぶ必要性が全く無いものです。(あくまで20代の方の資産形成において)

購入についての考え方

具体的な買い方としては、『毎月定額積み立て投資』と『余剰資金の一括投資』の2つがありますが、どちらも行うのが理論的にも感情的にも最適解となります。

筆者である私も、2024年1月に成長投資枠で240万円の一括投資、積立投資枠では毎月10万円の定額積立投資を行っております。

この記事を読んだ皆様の現在の貯金額や収入に応じて、臨機応変に金額の調整をしていただきたいと思います。

ただ、まず優先すべきなのは『毎月定額積み立て投資』です。

まだ、投資を始められていない人は、まずは毎月3万円の積立投資を目標に節約に励んでみましょう。

インデックス投資をやるうえでの注意点とは?

これについて解説したいところなのですが、本当に重要なことと注意点だけを当記事ではまとめます。

細かい部分については、書籍などでご自身で勉強して頂くことが今後のためにも良いと思います。

その理由として、投資するしないの判断については自己責任というのが大きいからです。

非常にオススメできる制度と手法なのは間違いないのですが、100%投資したら儲かるわけではないからです。

もちろん、正しい情報をもとに正しく学んでほしいという思いがありますので、ここは自己投資という意味でも書籍を購入し、じっくり時間をかけて理解を深めてほしいと思います。

↓↓↓私のオススメ書籍のリンクはこちら!!↓↓↓

この2つの書籍を読めば、20代に必要な金融リテラシーの「インデックス投資」の範囲は完璧です。

インデックス投資の注意点のまとめ

- 株式投資は元本保証されていないので、新NISA制度を使っても売却の仕方やタイミングによっては、損をする可能性がある

- 新NISAは15年以上の長期投資および長期保有を前提としているので、短期売買(デイトレードなど)は推奨していないし、大きく損をする可能性がある

- 必ず最低でも生活費の半年分の現金貯金を確保してから、投資を始める

- 必ず株価の大暴落は来ると常に心がけ、暴落がきても淡々と毎月積立投資を継続する(株価の下落に動揺したり焦ってしまう時はリスクを取り過ぎているため、投資ではなく「現金貯金額」を増やすことに集中する)

- 経済情勢や市場の動向など、自分自身で常に情報を収集し、自分のポートフォリオを見直し続ける(どのぐらいの割合で投資にお金を回し現金をどの程度残しておくのかの比率を見直す)ことが大切です

まとめ

インデックス投資は、初心者でも始めやすく、長期的な資産形成に適した投資手法です。また新NISA制度は、インデックス投資の利益で老後対策を考えている方にとって、非常に魅力的な制度です。

ぜひ、この機会に非課税制度を活用したインデックス投資を始めて、豊かな未来を築きましょう。

しかし、リスクや短期的な元本割れの可能性もあるため、しっかりと自身で理解した上で投資を始めましょう。

投資のための具体的な貯金方法についても、別記事にて解説しています。

貯金方法として、まず最初にやってほしい節約術はコレ!

この記事の内容をしっかり理解したうえで、新NISAで積立投資を始めるなら、「SBI証券」か「楽天証券」が圧倒的にオススメになります!口座開設は以下のリンクからどうぞ!

以上、簡潔ではありますが、ここまでになります。

ここまで読んでくださって、ありがとうございました🌙